Még mindig tartunk a bankkártyahasználattól

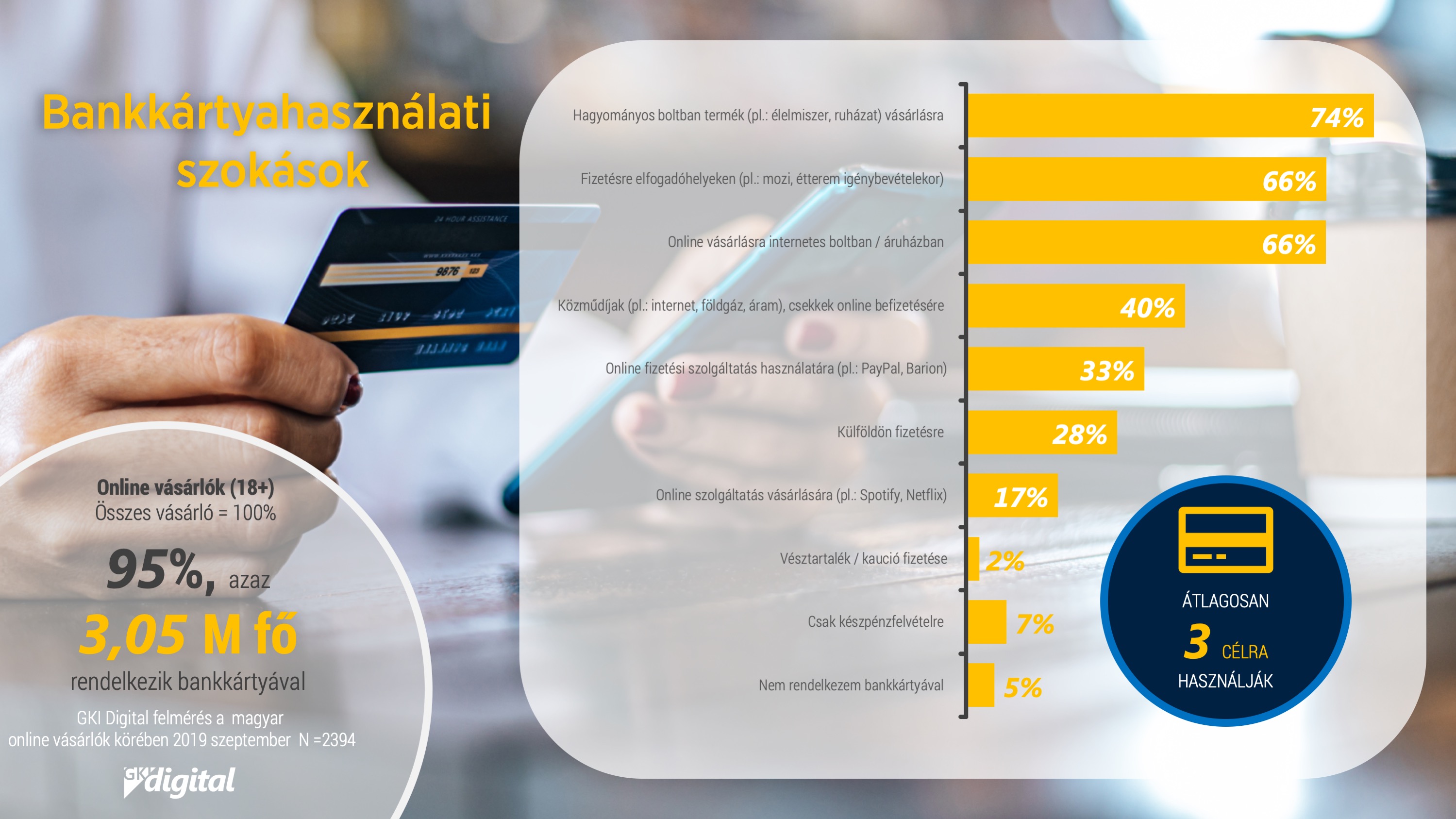

A Magyar Nemzeti Bank adatai szerint 2019 második negyedévében majdnem 9 és fél millió fizetési kártya volt összesen használatban Magyarországon. A GKI Digital arra volt kíváncsi, mit is jelent számunkra a bankkártyahasználat, mennyire nyitottak és bátrak az online vásárlók a különböző fizetési lehetőségek kapcsán, vagy éppen miért zárkóznak el sokan az újításoktól. Fontos kiemelni, hogy a felmérés online vásárlók körében készült, ez a vásárlóibázis pedig általánosságban valamivel nyitottabb, fejlettebb fizetési szokások terén, mint azok, akik kizárólag hagyományos boltokban vásárolnak.

Míg néhány, pénzügyileg fejlettebb, előrébb tartó országban (Pl: Kína, skandináv országok) előfordul, hogy egy-egy hagyományos boltban már nem lehet készpénzzel fizetni, hazánkban még az online vásárlások során is rendkívül gyakori az utánvétes, készpénzes fizetés. A hazai online vásárlók körében elvégzett felmérés alapján elmondható, hogy a vásárlók több, mint fele utánvéttel, készpénzzel fizeti ki internetes rendelését. A rendkívül magas utánvételi arány oka főként a megszokás és a bizalmatlanság: a legtöbb vásárló nem fizet addig, amíg nem látja meg magát a terméket, illetve fél az átverésektől.

A külföldi webáruházak növekvő látogatottsága segíti a hazai online vásárlók bátrabb kártyahasználatát

Bár az előbbiek miatt a hazai webáruházak még rá vannak kényszerítve, hogy biztosítsák az utánvétes fizetés lehetőségét, a magyar vásárlók által is egyre nagyobb számban látogatott külföldi webshopoknál már nincs ilyen opció. A megkérdezettek több, mint fele vásárolt már külföldi webáruházból, az ott található nagyobb választék és kedvezőbb árak kedvéért pedig hajlandók előre fizetni. Ők főként a bankkártyás fizetést vagy a PayPalt választották a rendelkezésre álló lehetőségek közül.

Sokaknak azonban még az alacsony árak és széles termékskála sem elég ahhoz, hogy változtassanak fizetési szokásaikon. A megkérdezett vásárlók közül a külföldi webáruházakban nem vásárlók harmada azért nem rendel a határon túlról, mert nem szeretne előre fizetni vagy megadni kártyaadatait.

A fiatalok nem használják, a többiek nem is ismerik az új fizetési megoldásokat

Rohamosan terjednek napjainkban a különböző innovatív fizetési megoldások, mint a Simple Pay, a Google és az Apple Pay vagy éppen a Revolut. Hamarosan a Facebook is bevezeti majd saját fejlesztését, a PSD2 bevezetésével pedig még nagyobb teret kapnak majd a digitális pénzügyi szolgáltatások.

A GKI Digital felmérése alapján a magyar felhasználók körében van még hova fejlődni a fentiek ismertsége és használata terén is. A megkérdezett online vásárlók legnagyobb arányban a Simple Payt ismerik, 48 százalékuk mondta, hogy hallott róla, de csak 26 százalékuk használta már. Érdekesség, hogy míg a Google és az Apple fizetési megoldásairól aránylag sokan hallottak, elenyésző azoknak a száma, akik fizettek is már valamelyikkel.

Érdekesség, hogy míg a fiatalok (18-24 és 25-29 évesek) az átlagnál jóval nagyobb arányban ismerik a különböző fizetési megoldásokat, többet és többen hallottak róluk, a használat arányaiban ők sem térnek el az átlagtól. A felmérés eredményei azt mutatják, hogy az alacsony használati arány fő oka a tájékozatlanság, információhiány: a vásárlók több, mint fele azért nem használja a fenti megoldásokat, mert nincs elegendő információja arról, miért lenne jó a használatuk.

Mi a baj a készpénzzel, miért cél a minél nagyobb arányú elektronikus fizetés?

A készpénzhasználat minimalizálás első sorban azért cél a legtöbb országban, mert jóval kevesebb költséggel jár a bankkártyás vagy egyéb digitális fizetés. A készpénzben történő fizetések ráadásul lassabbak és jóval kevésbé biztonságosak, mint a bakkártyás tranzakciók, az alacsonyabb készpénz használati arány pedig elősegíti a gazdaság fehérítését is.

Magyarországon a teljesen készpénz mentes gazdaság még nem reális cél, de komoly állami szerepvállalással hatni lehet mind a piaci szereplőkre, mind a vásárlókra. Jelenleg több, mint 115 ezer fizikai és 12 500 internetes bankkártya elfogadó hely van hazánkban, ezek száma jelentősen bővült az elmúlt években. Az elfogadóhelyek számának növelése mellett a tranzakciók gyorsításával, egyszerűsítésével és még biztonságosabbá tételével lehet ösztönözni a vásárlókat arra, hogy fizetésnél bátran használjanak kártyát vagy éppen mobiltelefont.