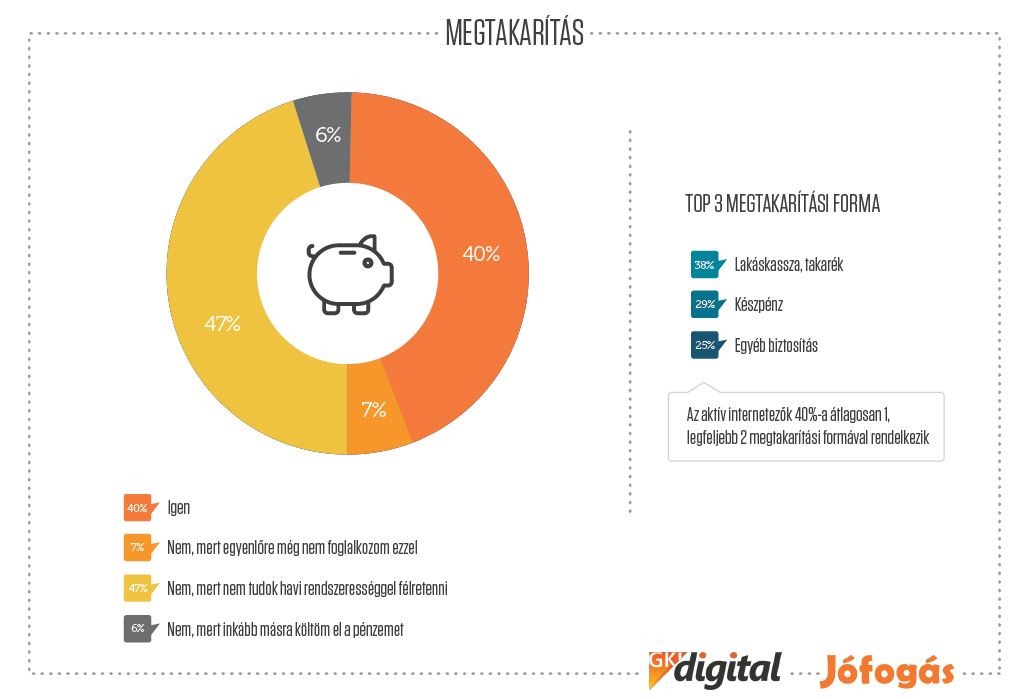

A magyar lakosság 45%-a törleszti hitelét, és noha tisztában vagyunk a takarékoskodás fontosságával, ezt éppen az adósságrendezés miatt nem tudjuk megtenni. A Jófogás és a GKI közös kutatása 10 000 ember megkérdezésével vizsgálta a hazai társadalom aktuális pénzügyi helyzetét. Kiderült, a banki szolgáltatásokat nem ismerjük eléggé, és a pénzügyi tudatosság is hiányzik a lakosságból. Minden második adós a lakáskölcsönét törleszti, az áruhitel pedig számottevőbb, mint a gépjármű lízing.

A Z generáció több mint 60%-a egyáltalán nem tájékozott a különféle banki termékek elérhetőségeit illetően, 16%-uk pedig mindössze a bankkártyával és online szolgáltatásokkal tudja összepárosítani ezt a fogalmat. Tekintettel fiatal életkorukra, ez még talán elfogadható is, ugyanakkor Y-Babyboom (35%-28%) generációnál is erősen hiányos banki ismeretek derültek ki. A Jófogás 10 000 aktív internetező bevonásával vizsgálta a lakosság pénzügyi tájékozottságát és lehetőségeit.

GENERÁCIÓS MEGTAKARÍTÁSI FORMÁK

A Z generáció mindössze negyede rendelkezik megtakarítással, jellemzően készpénzzel. A Y korcsoport 45%-a viszont már előtakarékoskodik, lakáskassza és lakástakarék formájában, a készpénz megtakarítás pedig további 35%-uknál jelentkezik. A megtakarítási formák szélesebb skálája (pl. biztosítások, betétek stb.) csak az X generációtól felfele figyelhetők meg.

MEGTAKARÍTÁS HELYETT HITELTÖRLESZTÉS

A legnagyobb hiteltörlesztés az X generációt jellemzi, több mint 60% küzd havonta ilyen irányú kiadással. Az Y és a Babyboom nemzedék esetében ez az arány 40%-ra csökken. Mindhárom generációnál a lakáscélú hitelezés a legelterjedtebb, de az Y generáció 20%-a törleszt diákhiteleket, nehezítve ezzel a lakáscélú kölcsönért való folyamodás lehetőségét.

A KARÁCSONY NEM AZ ÁRUHITELEK IRÁNYÁBA TOLJA A TRENDEKET

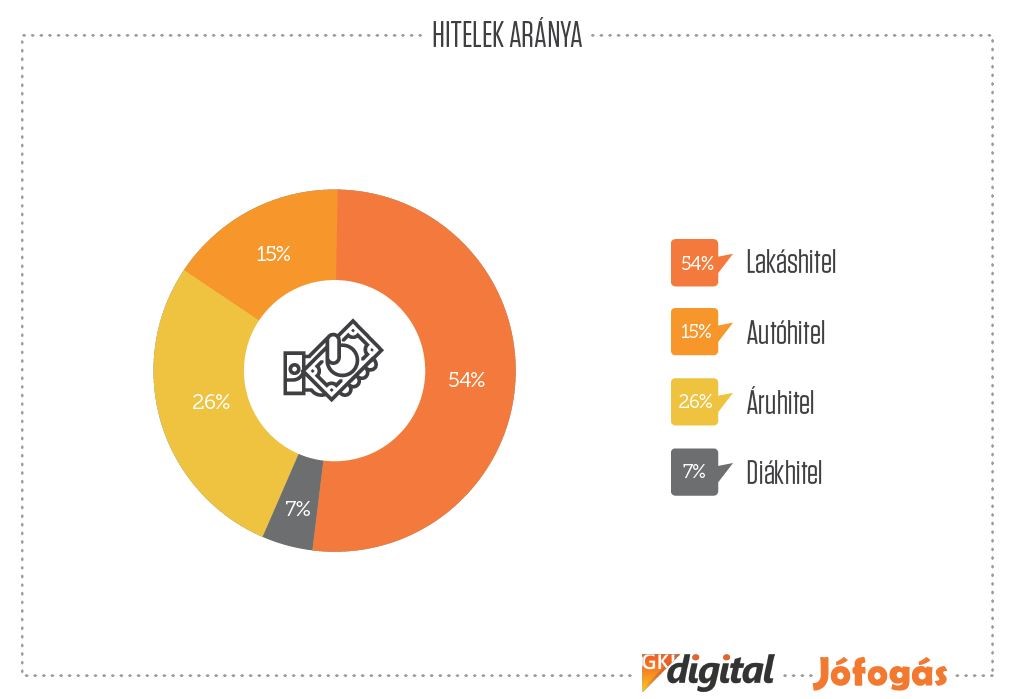

A lakáscélú kölcsönök után áruhitelekért folyamodunk a legtöbben, és csak ezután következik a gépjárműlízing.

„Kíváncsiak voltunk arra is, hogy az emberek nagyobb értékű online vásárlásaikat milyen forrásból finanszírozzák. Kiderült*, a lakosság 61%-a erre a célra saját forrást használ, áruhitelt 9% vesz fel, 12% pedig a kettőt kombinálja. A maradék 18% alternatív forrást használ, azaz inkább személyi kölcsön lehetőségével él, vagy például a családja segíti a vásárlásban – tette hozzá Palocsay Géza, a Jófogás ügyvezetője. A keresetkiegészítés alternatív forrására pedig a válaszadók 91%-a használ apróhirdetési portálokat, ahol túlad megunt vagy nem használt dolgain. Míg a karácsonyi időszakot nem jellemzik nagyobb áruhitelek, mint az év többi részét, hiszen kölcsönt sokkal inkább saját magunk számára veszünk fel, mint ajándékozás céljából, addig a Jófogáson éppen az ünnepek után indul egy nagyobb dömping a kevésbé hasznos ajándékok áruba bocsájtásával.

A BANKKÁRTYA TÖBBNYIRE CSAK A KÉSZPÉNZT HELYETTESÍTI

Bár a megkérdezettek 82%-a rendelkezik bankkártyával, negyedük nem ismeri annak felhasználhatóságát, és a legtöbben még ma is csupán készpénz felvételkor és hagyományos boltban való vásárláskor veszik elő azt. Az online vásárlások ilyen módú kiegyenlítése leginkább a legfiatalabb generációt, a Z korcsoportot jellemzik, noha ez a korosztály egyébként 70%-ban még bankkártya nélkül kezeli felmerülő pénzügyeit.

„Apróhirdetési portálokon való vásárlás esetén mi óvva intjük felhasználóinkat az online előre utalástól, az esetleges visszaélések elkerülése végett. Sokkal inkább ösztönözzük a háztól-házig szolgáltatást, vagy a postai csomagküldést utánvéttel, mert így a vevő csak abban az esetben veheti át a terméket, ha azt kifizette, és az eladó is üzembiztosan megkapja az azért járó pénzösszeget”

– tájékoztatott Palocsay Géza.

A pénzügyek kiszámíthatatlanságát jól mutatja az a tény, hogy csupán 10%-unk emeli le bankkártyájáról minden hónapban ugyanazt az összeget.

*GKI Digital – lakossági kutatás az online vásárlók körében (N=2000 online vásárló)