Világszerte évek óta tart a FinTech láz, ugyanakkor a figyelem legtöbbször olyan diszruptív megoldásokra irányul, melyek leginkább csak a bankszektor számára okoznak álmatlan éjszakákat. Ezért nekik kell alapjairól újra gondolniuk az értékajánlatukat, valamint a módját annak, ahogy és amit az ügyfeleikről gondolnak.

Az életben már sok más területen is bebizonyosodott a változás korántsem olyan gyorsan gyűrűzik be a társadalom szélesebb rétegeibe, mint ahogy azt az innovatív szolgáltatások ötletgazdái (pl.: a FinTech startup-ok is) szeretnék.

A megszokás és a kitaposott ősvény nagy úr, ahhoz pedig, hogy tömegek térjenek le róla, egy nagyon jó érv (motiváció) kell! Erre pedig a legjobb példákat nem a bankoknál, hanem a kereskedőknél ÉRDEMES és KELL is keresni!

Így formálják a vásárlókat

ÉRDEMES, hiszen mind az online, mind az offline kiskereskedelemben számos olyan innováció jelent és jelenik meg, melyek alapjaiban formálják, formálhatják át tömegek vásárlói szokásait.

És KELL, hiszen önmagában banki, pénzügyi tranzakciókat sokkal ritkábban kezdeményezünk, mint vásárlással egybekötött pénzügyi tranzakciót.

Ergo, ha nagy tömeget akarunk elérni és széles körben kívánunk népszerűsíteni egy alapvetően pénzügyi területen megjelenő innovációs megoldást, akkor a kereskedelem kitűnő terület ahhoz, hogy mindezt gyorsan és széles körben tudjuk megtenni.

Innen pedig hosszú távon az elterjedést már tényleg csak a szolgáltatás valódi használhatósága fogja meghatározni.

Tanuljunk az Amazontól

Az Amazon neve bizonyára mindenkinek ismerősen cseng, évi 100 milliárd dollár feletti forgalmat bonyolító céggel kapcsolatban már pusztán a magyar piacra való belépés is sokak dédelgetett vágya. Nem is csoda, hisz évek óta visszatérő iparági pletyka az Amazon közép európai megjelenése. Bár 2016 végén a magyar vásárlók is kaptak egy kedves ajándékot, ez azonban egyelőre még kimerült az értékhatárhoz kötött ingyenes magyarországi szállítás bevezetésében és az Amazon.de felületének és kínálatának angol nyelvre fordításában.

A kulcs az online világban van: használjuk a vevőkről begyűjtött adatokat.

Az Amazon kezdettől fogva jól ráérzett arra, hogy a nagy választék gyönyörködteti a látogatókat, és az minél szélesebb, annál nagyobb a realizálható forgalom is. Ugyanakkor a hatalmas – végtelen – polcok és sorok között könnyen el is vesznek a látogatók, ezért a cég fejlesztői és programozómatematikusai nagy hangsúlyt fektetnek a keresési előzményeken alapuló ajánlórendszer fejlesztésre.

Az eredmény pedig az átlag felhasználó számára már-már fekete mágia!

Hasonló ahhoz, mint a híres amerikai Target eset vagy épp az, amit a Facebook a hírfolyamunkkal művel nap mint nap. Ha ugyanis az adatokkal kezd valamit a kereskedő, már tud olyan személyre szabott értékajánlatot kínálni, ami után nem kérdés a sikeres check-out sem. Ehhez a weben elég figyelni a keresési és böngészési előzményeket, a fizikai boltokban pedig hatékony eszköznek bizonyul a pontgyűjtő / hűségkártya és a jellemző vevőutak követése, elemzése.

Adjunk vissza mielőtt elveszünk!

Ha már tudunk megfelelően ajánlani, és megpakolta a vásárló a virtuális, vagy épp valódi kosarát, akkor jöhet a második lépés a pénztárcák megnyitásához.

Mielőtt megtörténik a check-out, kínáljunk fel valamit legyen az hűségpont, %-os visszatérítés, esetleg egy következő körös ingyenes termék / szolgáltatás.

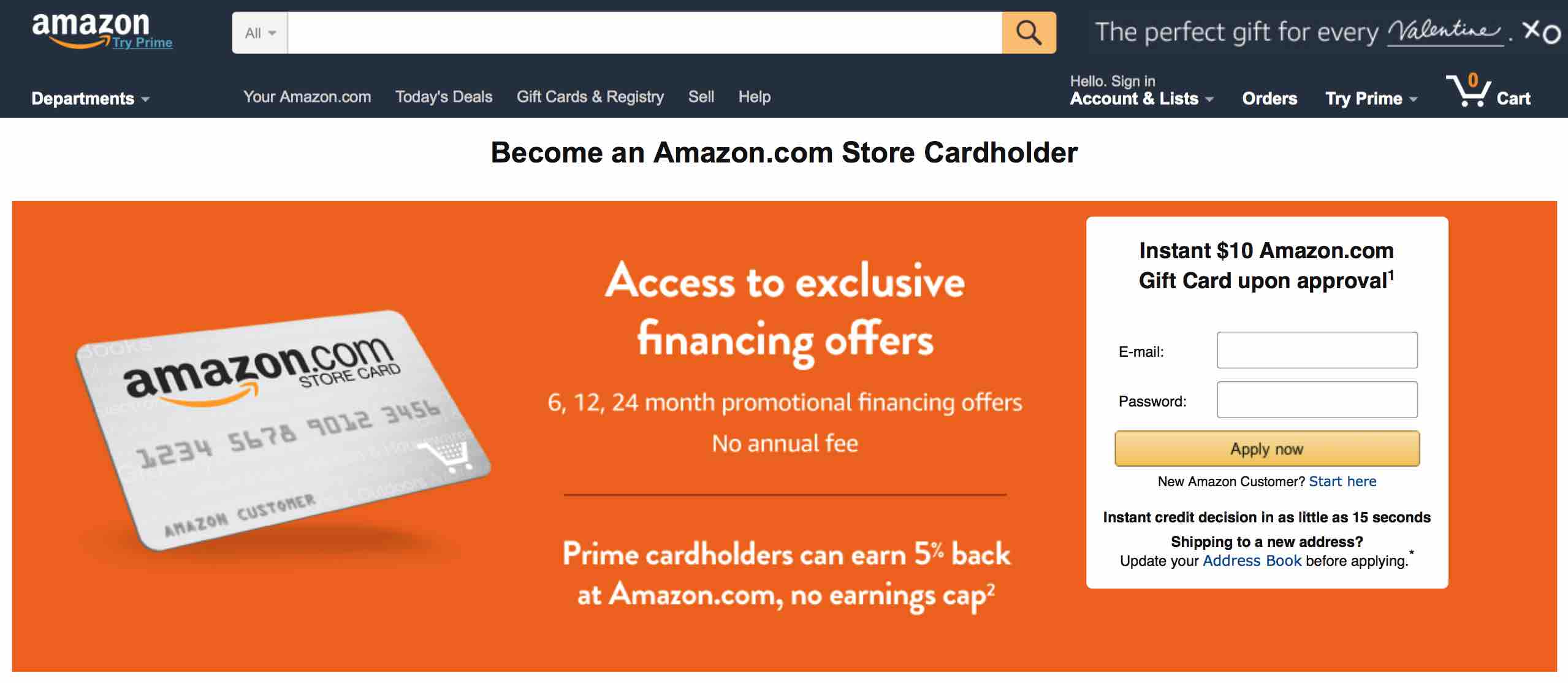

Az Amazon néhány napja jelentette be az új „Prime kártya” névre keresztelt hitelkártya konstrukcióját a Chase amerikai bankkal közreműködve. A kártya hasonlóan a többi – ma már bevett – konstrukcióhoz, több akar lenni puszta fizetőeszköznél, és tartalmazza az elvártnak tekinthető összes extrát: utasbiztosítás, 24 órás asszisztencia, széles elfogadói hálózat.

Amiben más mint a konkurens konstrukciók, az a nevében is benne van: csak az Amazon Prime tagsággal bíró felhasználói vehetik igénybe, és a Prime éves tagsági díján kívül maga a kártya és fenntartása nem kerül semmibe!

Sőt, az Amazon vásárlások után egy jól csengő 5%-ot jóváír az egyenlegen!

Miért fontos ez?

Mert az Amazon állítása szerint a Prime tagok átlagosan 2x annyit költenek mint a hagyományos vásárlók!

Így pedig az éves – átszámítva (régiótól függően) kb. 15-29 ezer forintos – tagsági díjért cserébe kapott extrák sora immár a kártyával is bővül. Az Amazon így pedig még nagyobb szeletet lát a vásárlói profilokból, ami közvetve még nagyobb bevételt és egy még „éhesebb” céget eredményez. Ez utóbbival pedig máris elkanyarodhatunk a cég legújabb frontvonalához, a „GO” néven futó Amazonos élelmiszerbolthoz.

Nem vicc, ugyanis az Amazon már fizikai boltok nyitásával is próbálkozik. A választékot az FMCG szegmensre pozícionálva, magyarosan amolyan prémium közértként írhatnánk le, ami a vállalat híréhez méltóan okosabb, mint gondolnánk.

Az első ilyen üzlet – mely a cég seattle-i központja mellett nyit majd hamarosan – nem kevesebbet kínál mint, hogy megállás és kártya, pénztárca elővétele nélkül vásárolhatunk!

A vásárlás után nincs idegőrlő pénztári sorban állás, egyenkénti vonalkódolvasás. Az üzletbe telepített szenzorok mindig tudják mit veszünk le a polcról, majd amikor a kijárati kapukhoz érünk, a tranzakció automatikusan megtörténik – természetesen, hisz a bevétel mellett az adatszerzés is cél – az Amazon fiókunk terhére.

Tehát nincs várakozás, és nincs lassú, kedvetlen pénztárosnéni sem! – És igen, ez most egy jókora sztereotípia, ami a társadalomban megbújó negatív képzeteket is magában foglalja, de pont ezek miatt képes arra, hogy egy innovatív megoldás révén valódi értékajánlatot nyújtson a vásárlóknak.

De visszatérve a GO-ra, a személyes kedvencem: a vásárláshoz nem kell kosár, sem pedig drágán mért és sokszor otthon hagyott szatyor, mehet minden azonnal a saját táskánkba!

Azért ne felejtsünk el offline fejjel se gondolkozni

A FinTech megoldások kapcsán hajlamosak vagyunk ugyanis csak a teljes egészében digitális térben működő megoldásokra koncentrálni, hiszen alapvetően azzal a feltételezéssel élünk, hogy csak így lehet sikeres az innovatív megoldások elterjedése.

Nem szabad ugyanakkor elfeledkezni arról, hogy a kiskereskedelem jelentős része továbbra is a hagyományos boltokban zajlik. Így figyelmen kívül hagyni azt a vásárlótömeget, amely ugyan rendelkezik és aktívan használja is például bankkártyáját, hitelkártyáját, okostelefonját de szívesebben jár hagyományos boltba, alapvető hiba. Ezt bizonyítja az is, hogy a legnagyobb bevásárlóláncok egyáltalán nincsenek lemaradva a vásárlókat kiszolgáló innovációk terjesztésében, csak teljesen mások a lehetőségeik a bevezetés, és népszerűsítés tekintetében.

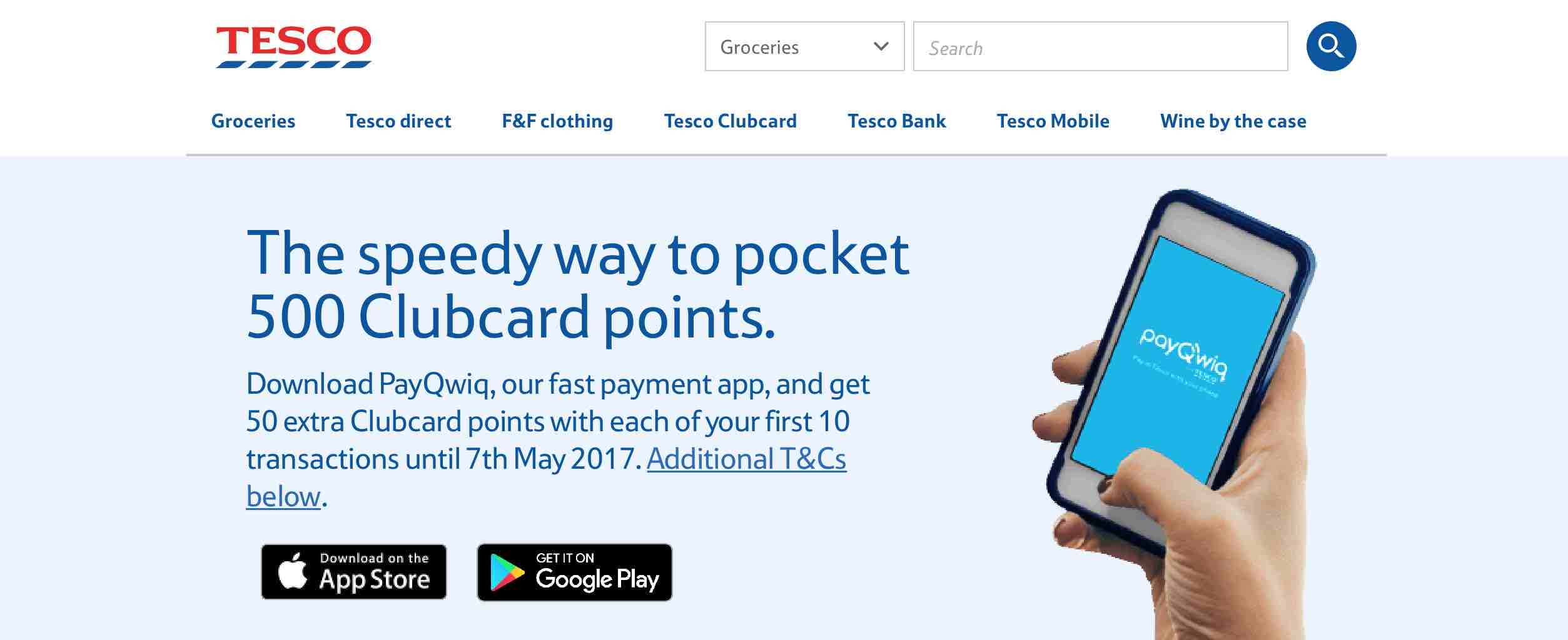

Jó példa erre a magyar vásárlók által is ismert Tesco brit anyacége, ahol ha nem is éri el a technológia szintje komplexitásában az Amazonét, mégis összetett és tudatos innovációs folyamatok figyelhetők meg.

2017 elejétől már az Egyesült Királyság mind az 1400 Tescojában bevezetésre került a cég PayQwiq névre keresztelt szolgáltatása. A Tesco Bank (igen a Tesconak Angliában ilyene is van) és a Tesco online közös szolgáltatásával igyekszik azt a vásárlói élményt visszaadni a fizikai boltokban is, amit a vásárlók online már ismernek és kedvelnek: itt sincs ugyanis pénztár, sőt már vonalkódokat sem kell az önkiszolgáló kioszk szkennereihez érinteni.

Elég csupán egy mobilalkalmazásban kiválasztani mit szeretnénk megvenni, azokat kosárba tenni, és a kijáratnál leolvastatni az alkalmazás által generált egyedi QR kódot. A tranzakció pedig akár a bekötött bankkártya, akár a Tesco fiókunk terhére is végbe mehet.

„Visszaadás” vagy ha úgy tetszik „gamification” pedig itt is megvan, hisz extra Clubcard pontok és „szupertrendi vagyok” életérzés is jár az így véghez vitt tranzakciók után, nem is beszélve a kötelezően nyújtott, extra kényelemről és biztonságról.

Erre figyeljenek oda a fintech startupok és a bankok

Vásárlóként a kényelem, gyorsaság, egyszerűség mellett vissza is kapunk kedvezményt, extra termék / tartalom vagy épp hűségpont formájában.

A szolgáltató / kereskedő oldaláról nézve tanul az algoritmus, mely által finomodik a vásárlói profilunk, és pontosabb lesz a következő ajánlás. Ezáltal pedig a nap végén garantáltan többet költünk majd!

Nem csoda tehát, hogy az adat, valamint a használatára épülő intelligens (okos) megoldások jelentik a gazdaság számára az új alternatívát az olajra!

Legyen szó tehát az Amazonról, a Tescóról, a Facebookról, esetleg az Apple-ről, Google-ről, vagy a magyar felhasználók számára is egyre népszerűbb streaming szolgáltatókról. Az igazi értékajánlat ma már nem annak elhitetése, hogy a termékünkre a fogyasztónak szüksége van, hanem annak elérése, hogy tudjuk milyen termékre vágyik!

Tanulság

A FinTech világ számára a kereskedelmi szektor tehát nem csak puszta tanulószoba, ahonnan el lehet lesni a legjobb megoldásokat.

A kereskedelem szereplőitől nemcsak tanulni kell, hanem aktívan be is kell vonni őket az új megoldások elterjesztésébe, hiszen az ő vásárlóik már nyitottak az újításokra, nagyon széles tömeget jelentenek és könnyű számukra a kényelem és a hipszterség mellett az elengedhetetlen értékajánlat megtalálása is.

Ez utóbbit pedig segíti a vásárlókról rendelkezésre álló hihetetlen mennyiségű adat, illetve az ezekre épített okos és tanulékony rendszerek megléte.

Mindezek együttes kihasználása a FinTech megoldások, és maguk a bankok számára is az egyik legnagyobb kihívás, melyet ha sikeresen vesznek, akkor sokkal könnyebb dolguk lesz a digitális szolgáltatásaik megismertetésében, elterjesztésében és elfogadtatásában.

A cikk eredetileg a FinTechZone-on jelent meg!